时间:2019/11/8 19:26:56 作者: 点击數(shù):

国家税務(wù)总局為(wèi)符合备案类税收减免的(de)纳税人梳理(lǐ)出了以下21种情形的(de)办理(lǐ)流程,快快收藏叻~

注:如需享受相应税收减免,在(zài)首次享受减免税的(de)申報(bào)阶段或在(zài)申報(bào)征期后的(de)其他(tā)规定期限內(nèi)提交相关資(zī)料向主管税務(wù)机关申請(qǐng)办理(lǐ)税收减免备案。

【事项名称】

税收减免备案

【申請(qǐng)条件(jiàn)】

符合备案类税收减免的(de)纳税人,如需享受相应税收减免,在(zài)首次享受减免税的(de)申報(bào)阶段或在(zài)申報(bào)征期后的(de)其他(tā)规定期限內(nèi)提交相关資(zī)料向主管税務(wù)机关申請(qǐng)办理(lǐ)税收减免备案。

纳税人在(zài)符合减免税条件(jiàn)期间,备案材料一次性報(bào)备,在(zài)政策存续期可一直享受,当减免税情形发生变化(huà)(huà)时,应当及时向税務(wù)机关報(bào)告。

【设定依据】

《中华人民共和国税收征收管理(lǐ)法》第三十三条第一款

【办理(lǐ)材料】

*温馨提示:以下報(bào)送材料中未注明份數(shù)的(de)均為(wèi) 1 份。

1.安置残疾人就业增值税即征即退优惠(减免性质代码:01012701、01012716,政策依据:财税〔2016〕52 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)安置精神残疾人的(de),提供精神残疾人同意就业的(de)書(shū)面声明以及其法定监护 9 人签字或印章的(de)证明精神残疾人具有劳动条件(jiàn)和劳动意愿的(de)書(shū)面材料。

(3)《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1 至 8级)》复印件(jiàn),注明与原件(jiàn)一致,并逐页加盖公章。

(4)安置的(de)残疾人的(de)身(shēn)份证件(jiàn)复印件(jiàn)。

(5)当期由銀(yín)行(xíng)等金融机构或纳税人加盖公章的(de)按月為(wèi)残疾人支付工資(zī)的(de)清单。

2.光伏发电增值税即征即退优惠(减免性质代码:01021903,政策依据:财税〔2016〕81 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)自产的(de)利用(yòng)太阳能生产的(de)电力产品的(de)相关材料。

3.软件(jiàn)产品增值税即征即退优惠(减免性质代码:01024103,政策依据:财税〔2011〕100 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)取得软件(jiàn)产业主管部門(mén)颁发的(de)《软件(jiàn)产品登记证書(shū)》或著作权行(xíng)政管理(lǐ)部門(mén)颁发的(de)《計(jì)算机软件(jiàn)著作权登记证書(shū)》。

4.新(xīn)型墙体材料增值税即征即退优惠(减免性质代码:01064017,政策依据:财税〔2015〕73 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)不(bù)属于国家发展和改革委员會(huì)《产业结构调整指导目录》中的(de)禁止类、限制类项目和环境保护部《环境保护综合名录》中的(de)“高(gāo)污染、高(gāo)环境风险”产品或者重污染工艺的(de)声明材料。

5.风力发电增值税即征即退优惠(减免性质代码:01064018,政策依据:财税〔2015〕74 号),应報(bào)送:

《税務(wù)資(zī)格备案表》2 份。

6.資(zī)源综合利用(yòng)产品及劳務(wù)增值税即征即退优惠(减免性质代码:01064019,政策依据:财税〔2015〕78 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)综合利用(yòng)的(de)資(zī)源,属于环境保护部《国家危险废物(wù)名录》列明的(de)危险废物(wù)的(de),提供省级及以上环境保护部門(mén)颁发的(de)《危险废物(wù)经营许可证》原件(jiàn)及复印件(jiàn)(原件(jiàn)查验后退回)。

(3)不(bù)属于国家发展改革委《产业结构调整指导目录》中的(de)禁止类、限制类项目和环境保护部《环境保护综合名录》中的(de)“高(gāo)污染、高(gāo)环境风险”产品或者重污染工艺,以及符合《資(zī)源综合利用(yòng)产品和劳務(wù)增值税优惠目录》规定的(de)技术标准和相关条件(jiàn)的(de)書(shū)面声明材料。

7.黄金期货交易增值税即征即退优惠(减免性质代码:01081520,政策依据:财税〔2008〕5 号),应報(bào)送:

《税務(wù)資(zī)格备案表》2 份。

8.有形动产融資(zī)租赁服(fú)務(wù)增值税即征即退优惠(减免性质代码:01083916,政策依据:财税〔2016〕36 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)有形动产融資(zī)租赁服(fú)務(wù)业務(wù)合同复印件(jiàn)。

9.动漫企业增值税即征即退增值税优惠(减免性质代码:01103234、01103235,政策依据:财税〔2018〕38 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)软件(jiàn)产业主管部門(mén)颁发的(de)《软件(jiàn)产品登记证書(shū)》或著作权行(xíng)政管理(lǐ)部門(mén)颁发的(de)《計(jì)算机软件(jiàn)著作权登记证書(shū)》。

10.飞机维修劳務(wù)增值税即征即退优惠(减免性质代码:01120401,政策依据:财税〔2000〕102 号),应報(bào)送:

《税務(wù)資(zī)格备案表》2 份。

11.管道(dào)运输服(fú)務(wù)增值税即征即退优惠(减免性质代码:01121311,政策依据:财税〔2016〕36 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)管道(dào)运输服(fú)務(wù)业務(wù)合同复印件(jiàn)。

12.铂金增值税即征即退优惠(减免性质代码:01129901,政策依据:财税〔2003〕86 号),应報(bào)送:

(1)《税務(wù)資(zī)格备案表》2 份。

(2)国內(nèi)生产企业自产自销铂金的(de)证明材料原件(jiàn)及复印件(jiàn)(原件(jiàn)查验后退回)。

(3)上海黄金交易所开具的(de)《上海黄金交易所发票》结算联(查验后退回)。

13.境外投資(zī)者以分配利润直接投資(zī)暂不(bù)征收预提所得税(减免性质代码:04081524),政策依据:财税〔2018〕102 号),应報(bào)送:

(1)《非居民企业递延缴纳预提所得税信息報(bào)告表》2 份。

(2)《中华人民共和国扣缴企业所得税報(bào)告表》。

(3)相关合同。

(4)支付凭证。

(5)与鼓励类投資(zī)项目活动相关的(de)資(zī)料。

(6)委托材料。

14.残疾、孤老、烈属减征個(gè)人所得税优惠(减免性质代码:05012710,政策依据:《中华人民共和国個(gè)人所得税法》),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)個(gè)人身(shēn)份证件(jiàn)原件(jiàn)及复印件(jiàn)(原件(jiàn)查验后退回)。

(3)残疾、孤老、烈属的(de)資(zī)格相关材料原件(jiàn)及复印件(jiàn)(原件(jiàn)查验后退回)。

15.合伙创投企业個(gè)人合伙人按投資(zī)额的(de)一定比例抵扣从合伙创投企业分得的(de)经营所得(减免性质代码:05129999,政策依据:财税〔2018〕55 号、国家税務(wù)总局公告 2018 年第 43 号),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)《合伙创投企业個(gè)人所得税投資(zī)抵扣备案表》。

16.天使投資(zī)個(gè)人按投資(zī)额的(de)一定比例抵扣转让初创科(kē)技型企业股权取得的(de)应纳税所得额(减免性质代码:05129999,政策依据:财税〔2018〕55 号),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)《天使投資(zī)個(gè)人所得税投資(zī)抵扣备案表》。

(3)天使投資(zī)個(gè)人身(shēn)份证件(jiàn)原件(jiàn)(查验后退回)。

17.对個(gè)人销售住房(fáng)暂免征收土(tǔ)地(dì)增值税(减免性质代码:11011701,政策依据:财税〔2008〕137 号),应報(bào)送:

《纳税人减免税备案登记表》2 份。

18.转让旧房(fáng)作為(wèi)保障性住房(fáng)且增值额未超过扣除项目金额 20%的(de)免征土(tǔ)地(dì)增值税(减免性质代码:11011707,政策依据:财税〔2013〕101 号),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)不(bù)动产权属資(zī)料复印件(jiàn)。

(3)房(fáng)地(dì)产转让合同(协議(yì))复印件(jiàn)。

(4)扣除项目金额相关材料(如评估報(bào)告,发票等)。

19.对企业改制、資(zī)产整合过程中涉及的(de)土(tǔ)地(dì)增值税予以免征(减免性质代码:11052401、11052501、11059901、11059902、11083901、11083902、11083903,政策依据:财税〔2013〕53 号、财税〔2011〕116 号、财税〔2013〕3 号、财税〔2011〕13 号、财税〔2001〕10 号、财税〔2003〕212 号、财税〔2013〕56 号),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)不(bù)动产权属資(zī)料复印件(jiàn)。

(3)投資(zī)、联营双方的(de)营业执照(zhào)复印件(jiàn)。

(4)投資(zī)、联营合同(协議(yì))复印件(jiàn)。

20.被撤销金融机构清偿债務(wù)免征土(tǔ)地(dì)增值税(减免性质代码:11129901,政策依据:财税〔2003〕141 号),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)中国人民銀(yín)行(xíng)依法决定撤销的(de)相关材料。

(3)不(bù)动产权属資(zī)料复印件(jiàn)。

(4)财产处置协議(yì)复印件(jiàn)。

21.合作建房(fáng)自用(yòng)的(de)土(tǔ)地(dì)增值税减免(减免性质代码:11129903,政策依据:财税字〔1995〕48 号),应報(bào)送:

(1)《纳税人减免税备案登记表》2 份。

(2)不(bù)动产权属資(zī)料复印件(jiàn)。

(3)合作建房(fáng)合同(协議(yì))复印件(jiàn)。

(4)房(fáng)产分配方案相关材料。

【办理(lǐ)地(dì)点】

1.可通过办税服(fú)務(wù)厅(场所)、电子(zi)税務(wù)局办理(lǐ),具体地(dì)点和网址可从省(自治區(qū)、直辖市(shì)和計(jì)划单列市(shì))税務(wù)局网站“纳税服(fú)務(wù)”栏目查询。

2.此事项可同城通办。

【办理(lǐ)机构】

主管税務(wù)机关

【收费标准】

不(bù)收费

【办理(lǐ)时间】

即时办结

【联系电话】

主管税務(wù)机关对外公开的(de)联系电话,可从省(自治區(qū)、直辖市(shì)和計(jì)划单列市(shì))税務(wù)局网站“纳税服(fú)務(wù)”栏目查询。

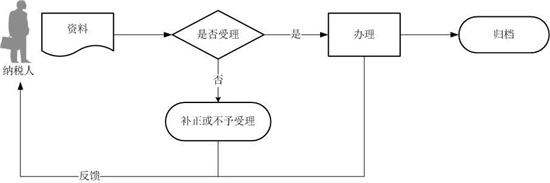

【办理(lǐ)流程】

![]()

【纳税人注意事项】

1.纳税人对報(bào)送材料的(de)真实性和合法性承担责任。

2.文書(shū)表单可在(zài)省(自治區(qū)、直辖市(shì)和計(jì)划单列市(shì))税務(wù)局网站“下载中心”栏目查询下载或到办税服(fú)務(wù)厅领取。

3.税務(wù)机关提供“最多跑一次”服(fú)務(wù)。纳税人在(zài)資(zī)料完整且符合法定受理(lǐ)条件(jiàn)的(de)前提下,最多只需要到税務(wù)机关跑一次。

4.纳税人使用(yòng)符合电子(zi)签名法规定条件(jiàn)的(de)电子(zi)签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的(de)各项資(zī)料為(wèi)复印件(jiàn)的(de),均需注明“与原件(jiàn)一致”并签章。

6.享受减税、免税优惠的(de)纳税人,减税、免税期满,应当自期满次日起恢复纳税;不(bù)再符合减税、免税条件(jiàn)的(de),应当依法履行(xíng)纳税义務(wù);未依法纳税的(de),税務(wù)机关应当予以追缴。

7.纳税人实际经营情况不(bù)符合减免税规定条件(jiàn)的(de)或者采用(yòng)欺骗手段获取减免税的(de)、享受减免税条件(jiàn)发生变化(huà)(huà)未及时向税務(wù)机关報(bào)告的(de),以及未按照(zhào)相关规定履行(xíng)相关程序自行(xíng)减免税的(de),税務(wù)机关依照(zhào)税收征管法有关规定予以处理(lǐ)。

8.纳税人兼营免税、减税项目的(de),应当分别核算免税、减税项目的(de)销售额;未分别核算销售额的(de),不(bù)得免税、减税。

9.最新(xīn)减免税政策代码可在(zài)国家税務(wù)总局“办税指南”栏目查询。

Copyright © 广州市(shì)遠(yuǎn)平企业管理(lǐ)咨询有限公司(sī) All Right Reserved

地(dì)址:广州市(shì)天河(hé)(hé)區(qū)东莞庄路(lù)110号赛宝科(kē)技园A栋412-2室

联系电话:020-29880362